Зачем вообще сейчас разбираться в рынке новостроек Москвы

Рынок новостроек Москвы в 2025 году стал сильно более неоднородным: где‑то цены ускоряются почти без пауз, а где‑то предложение копится и девелоперам приходится играть в скидки и рассрочки. Если пару лет назад все просто «брали метр», не особенно разбираясь, то сейчас без базовой аналитики легко переплатить 15–25 % от реальной рыночной стоимости. Особенно это видно тем, кто пытается купить квартиру в новостройке Москва «под себя», но выходит на сделки в локациях, где уже сформировался ценовой потолок и доходность будущей перепродажи сомнительна. Поэтому давайте разложим по полочкам: какие сегменты еще растут по объективным причинам, а где больше сигналов к коррекции и осторожности.

Технический блок: под «ростом» будем иметь в виду не номинальное повышение цен в прайс‑листе, а удорожание «чистого метра» с учетом скидок, ипотеки, субсидий и фактических сделок по данным агрегаторов и отчетности девелоперов. Коррекция — это не обязательно обвал, а чаще стабилизация или снижение цен на 5–15 % в горизонте 1–2 лет при росте объема экспозиции (квартиры висят в продаже дольше, а доля аукционных и дисконтных сделок растет).

Ключевые драйверы: почему одни локации растут, а другие буксуют

Чтобы понимать, куда двигаются новостройки Москвы цены 2025, важно смотреть не только на ипотечные ставки, но и на структуру спроса. Москва закрепилась как рынок, где львиная доля сделок идет под ипотечные программы с господдержкой и корпоративными субсидиями застройщиков, и фактически покупатель оценивает не только метры, но и ежемесячный платеж. Когда ставка по льготной ипотеке для новостроек стоит заметно ниже рыночной, рост цен в «горячих» проектах маскируется неизменным платежом, поэтому покупатели психологически легче принимают подорожание. Там, где девелопер не может поддержать низкую ставку, начинается давление на стоимость квадратного метра, и это первый намек на будущую коррекцию.

Технический блок: при анализе спроса удобно смотреть на три метрики — долю ипотечных сделок (в комфорт‑сегменте она обычно выше 80 %), медианный срок экспозиции лота (как долго квартира ищет покупателя) и динамику остатков в корпусах на высокой стадии готовности. Если по проекту продажи «залипают» при готовности выше 60–70 %, застройщику сложно оправдывать агрессивный рост цен даже в бумажной отчетности, и он переходит к скрытой коррекции за счет увеличения дисконтов и индивидуальных условий финансирования.

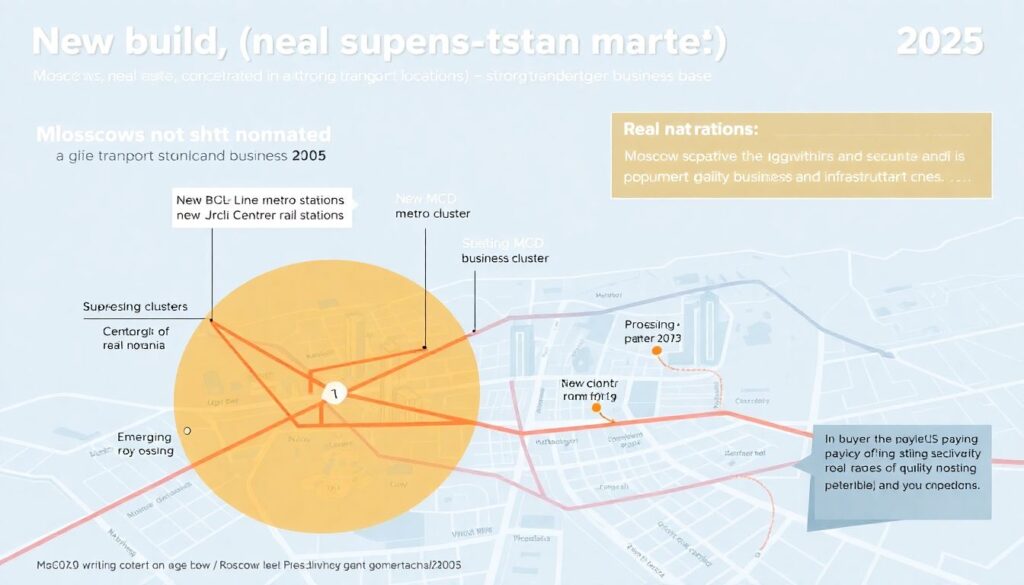

Локации устойчивого роста: где цены еще тянут вверх проекты и инфраструктура

В 2025 году концентрация реального, а не номинального роста сохраняется в локациях с сильной транспортной и деловой базой: новые станции БКЛ и МЦД, формирующиеся деловые кластеры и участки с дефицитом качественного жилья. Тут рынок новостроек Москвы аналитика показывает, что покупатель платит именно за сценарий жизни: быстрая логистика до центра, комфортный пересадочный контур и наличие рабочих мест в радиусе 30–40 минут по общественному транспорту. В результате в таких кластерах даже на фоне общего охлаждения покупки «под инвестицию» продолжают идти, потому что арендаторы готовы платить премию за удобство, а собственники — за снижение временных издержек на дорогу и бытовую инфраструктуру.

Технический блок: типичный профиль растущего кластера — это сочетание плотной застройки комфорт‑класса, доли апартаментов не выше 20–25 %, запуск или модернизация ключевого транспортного узла в пределах 3–5 лет и активная коммерческая застройка. В этих зонах прогноз цен на новостройки Москвы чаще всего выглядит как умеренный рост в пределах инфляции плюс 2–4 процентных пункта в год на горизонте 3–5 лет при условии стабильного спроса. Ключевой риск — перегрев по апартаментам и чрезмерное увеличение плотности, когда транспорт и социальные объекты не успевают, и покупатели начинают закладывать этот фактор в скидки на вторичном рынке.

Зоны возможной коррекции: переоцененные проекты и «складские» кварталы

Там, где за последние пару лет девелоперы слишком активно закладывали «будущую инфраструктуру» в стартовые цены, сейчас именно эти метры испытывают на себе давление реальности. Мы видим рост экспозиции в зонах комплексного освоения, где из реальных триггеров есть только метро в радиусе одной–двух остановок наземного транспорта и обещания по школам и паркам «через несколько лет». В таких массивах при выходе сразу нескольких очередей на рынок цены, заявленные на старте, сталкиваются с фактом: покупатель предпочитает либо более зрелую городскую среду, либо ощутимую скидку за терпение. Именно эта часть предложения первой входит в фазу скрытой коррекции через акции, бесплатные паркинги и рассрочки от застройщика.

Технический блок: если вы рассматриваете, чтобы инвестировать в новостройки Москвы именно на ранней стадии, обращайте внимание на долю инфраструктуры, находящейся в зоне ответственности города, а не девелопера. Школа в проектной декларации самого застройщика — понятный и контролируемый фактор, но когда весь транспортный и социальный каркас завязан на будущие городские программы, горизонт неопределенности резко растет. На практике это приводит к тому, что дисконт на перепродаже на этапе ввода в эксплуатацию может достигать 10–15 % к «бумажным» ценам прайса, если инфраструктура не двигается в заявленном темпе, а объем конкурирующих проектов поблизости увеличивается.

Сегменты: комфорт, бизнес и премиум — у кого больше шансов на просадку

В комфорт‑классе 2025 год проходит под знаком борьбы двух трендов: сохраняющегося устойчивого ипотечного спроса и накопившегося объема предложения. Здесь цены реже демонстрируют резкие обвалы, но именно в этом сегменте наиболее заметен разрыв между официальными прайсами и реальными сделками: размер средних скидок и объем негласных акций фактически превращают «коррекцию» в индивидуальный торг. В бизнес‑ и премиум‑сегменте картинка другая: покупатель менее зависим от льготной ипотеки, сильнее реагирует на качество архитектуры и окружения, а любые ошибки в продукте приводят к тому, что ликвидность лотов падает, и рынок через какое‑то время требует дисконт к завышенным ожиданиям девелопера.

Технический блок: в бизнес‑классе уже заметен сдвиг к более рациональному ценообразованию. Проекты с сильной архитектурой, закрытой территорией и развитой коммерцией на первых этажах удерживают цену даже при росте конкуренции. Но у корпусов с компромиссными планировками, шумными магистралями поблизости и слабым благоустройством вторичные перепродажи нередко выходят ниже цен застройщика на 5–10 % уже в первые годы после сдачи. Это тот самый сегмент, где коррекция выражается не столько в официальном снижении цен, сколько в переоценке покупателями реальной ценности продукта и готовности платить за метры без «обертки».

Практические кейсы: как сделки 2023–2024 годов ведут себя на рынке в 2025

Хорошо видно на конкретных историях, как одинаковые по сроку входа инвестиции в новостройки расходятся по результату в зависимости от качества локации и продукта. Покупатели, которые заходили в сбалансированные проекты у новых линий метро с адекватной плотностью и понятным графиком ввода инфраструктуры, сегодня нередко видят прирост стоимости в коридоре 10–20 % к уровню договора долевого участия, даже несмотря на общую волатильность. При этом те, кто заходил в перегретые кварталы массовой застройки, зачастую сталкиваются с тем, что потенциальный покупатель на вторичном рынке воспринимает еще не обжитую локацию как риск и закладывает это в цену, сводя всю ожидаемую «инвестиционную премию» к нулю.

Технический блок: для оценки эффективности прошлых входов важно не путать бумажный рост (индексация цен в офисе продаж) и рыночную доходность. Настоящий результат показывает только цена закрытой сделки по переуступке или после ввода дома в эксплуатацию, а также чистый денежный поток, если квартира вышла в аренду. Поэтому при анализе кейсов инвестиций 2023–2024 годов по каждому объекту стоит фиксировать не только номинальное удорожание метра, но и реальные денежные потоки от владения, включая налоговую нагрузку и расходы на доведение квартиры до состояния «под ключ».

Как выбирать объекты в 2025: фильтр для покупателя и инвестора

Тем, кто в 2025 году только планирует купить квартиру в новостройке Москва, имеет смысл относиться к рынку как к совокупности локальных микрорынков, а не как к единому организму с одной динамикой. В одних кластерах разумнее торговаться и ждать, в других — фиксировать цену, пока застройщик не успел заложить в прайс новый запуск станции метро или делового центра. Для инвестора ключевой вопрос — ликвидность выхода, а не только текущий дисконт: есть ли понятный пул арендаторов или конечных покупателей, устойчив ли спрос в данном районе в случае изменений ипотечных программ, и насколько продукт отвечает реальным сценариям жизни, а не только маркетинговым визуализациям.

Технический блок: если смотреть шире, рынок новостроек Москвы аналитика сейчас дает довольно сдержанный, но все же позитивный прогноз цен на новостройки Москвы на горизонте нескольких лет, при условии что макроэкономика не уйдет в резкое охлаждение. Однако этот средний прогноз мало что говорит о конкретной сделке. Для снижения риска коррекции по выбранному объекту стоит сверять его с тремя фильтрами: транспорт (факт и утвержденные планы), социальная инфраструктура (не только школы и детсады, но и медицина, спорт, повседневный ретейл) и конкурентное окружение (есть ли перегрев по объему ввода жилья и апартаментов). Так повышается шанс, что через несколько лет ваша квартира будет интересна рынку не только по цене, но и по качеству жизни, которое она обеспечивает.